重要通知:2023年“奥巴马医保”申请即将开始,补贴扩大,保费降低!

好消息!美国国会于2022年8月16日批准了《通胀削减法案》,其中一条是拨款640亿,将奥巴马医疗保险额外补贴延长至2025年。此举意味着,如同联邦政府2021年施行《美国援救法案》时一样,2023奥巴马医疗保险将继续获得国会额外补贴, 保费和医疗成本都会得到减免。同时2022年起补贴范围扩大,收入在联邦贫困线 4倍以上的高收入个人或家庭在申请医疗保险时也可得到一定的保险补贴,帮助降低保费。

2023年“奥巴马医保”重大改革更新:2022年10月11日,美国国税局宣布一项新规定,改变了确定员工家庭成员医疗保险可负担性的方式,解决了以往医保系统存在的所谓家庭故障(Family glitch)。以往,如果雇主提供保险,而雇员支付的保险金额所占收入比例低于国税局设定的百分比,则被认为保险负担得起,并不考虑雇员家庭成员的保险可负担性,因此雇员的家庭成员如果从医保市场购买保险则不能获得税收补贴。从 2023 年开始,如果雇主为员工及其家庭成员提供医疗保险,那么雇员家庭成员的保险可负担性将基于家庭保费金额,而不是雇员自己一人的保费金额。2023年国税局设定的医保可负担性比例为9.12%, 如果公司提供保险,雇员和家庭成员需要支付的保费部分高于家庭收入的9.12%, 那么就超出了他们的承担能力,这种情况下可以购买医保市场的保险并获得税收补贴。

下面我们来科普一下奥巴马医保。如果想问在美国有没有适合普通群众、覆盖广、保费低的医保,那就非“奥巴马医保”莫属了。现在,又到了一年一度的“奥巴马医保”申请开放期,你们准备好了吗?

为此,易保公司整理了一篇有关“奥巴马医保”的指南,希望可以帮助到有需要的人。

我们强烈建议大家在2022年12月15日之前申请,这样您的保险才会2023月1月1日起开始生效。12月15日之后申请的保单,生效期会延后一个月。

接下来是大家最关心的问题:究竟在一年里,您在医疗保险上需要承担多少费用呢?

一、保费 Premium这是您每个月需要支付的,您要衡量这个支出。不过保费在总费用中只是占一部分而已,支出费用的高低取决于共付额、个人承担比例、免赔额以及自付额上限,这四个部分与保费共同决定了您可能产生的全年医疗费用。

谈到保费,不得不说多亏了《平价医疗法案》(Affordable Care Act) 俗称“奥巴马医保”,使得保费只与以下四个因素有关:第一:年龄;第二:收入;第三:居住地的邮编号码;第四:计划类别(铜、银、金、白金)。

医疗保险公司在设定保费时不会因为您的性别、目前或过去的健康史而增加或减少。

二、共付额 Copay

指的是您为医生的服务或处方药等特定医疗服务所支付的固定金额,是保险公司与您分摊费用的一种方式。例如看家庭医生挂号费$20, 专科医生的挂号费$50。

三、个人分担比例 Coinsurance

指的是医疗保险公司与您分摊费用的另一种方式。例如,如果保险计划写明20% of coinsurance,指的是您将支付挂号费之外总费用的20%,另外80%由保险公司承担。

四、免赔额 Deductible

免赔额是指在保险公司承担费用之前,你需要自掏腰包支付的所有医疗保健服务,包括共付额Copayment 和个人分担比例 Coinsurance的总金额。例如免赔额为$1000, 意味着这一年内$1000以内的费用需要自付,直至累积费用达到$1000之后保险公司才开始分担。

五、最高自付金额 Maximum Out-Of-Pocket (MOOP)

最高自付金额,也称为自付额上限,是您一年内支付医疗费用的最高金额。在达到这个金额之后全部由保险公司承担。

2023年:

个人计划的最高自付额上限为9,100美元,

家庭计划的最高自付额上限为18,200美元。

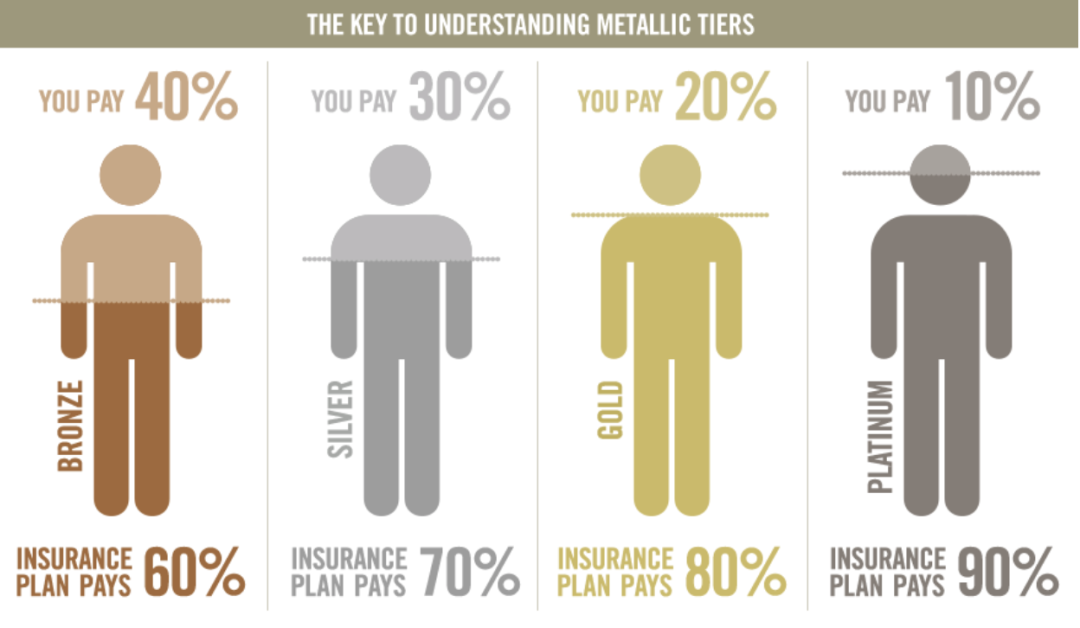

“奥巴马保险”四个金属分级(Metal Tiers)是什么?

根据保险公司与消费者分担费用的比例而划分的不同级别的计划以金属的名称来命名,就是我们常听到的“铜计划”、“银计划”的由来。

铜(Bronze)计划— 40%消费者/60%保险公司

银(Silver)计划— 30%消费者/70%保险公司

金(Gold)计划— 20%消费者/80%保险公司

铂金(Platinum)计划— 10%消费者/90%保险公司

*分担费用比例因具体保险公司计划不同而可能有细微差异

一般来说,铜计划的月保费最低,银计划的月保费比较亲民,金计划的月保费较高,铂金计划的月保费最高。

众所周知,在美国想要找到一个适合自己且负担得起的医疗保险计划实属不易。根据易保医疗保险团队多年服务客人的专业经验,我们建议考虑以下三个方面:

一、金属等级。如果您比较年轻健康,平时很少去医院或者很少用到医疗保健服务,那么,可以考虑一个保费相对较低的铜计划,一旦发生未知健康状况依旧有最高自付额上限,可以保个万一。一般情况下,银计划是大多数人的最佳选择,保费相对比较亲民,免赔额和自付额都相对铜计划低。

二、医疗服务网。每个保险公司的计划都有自己的医疗服务网络覆盖范围, 选一个网络覆盖范围广的保险计划对于需要经常看医生,特别是需要看专科医生的人来说尤为重要。您需要确定您固定看的医生是否接受这个计划,是否在网络内。而且有些计划看专科医生需要家庭医生推荐,并需要事先授权,而有些计划则不需要。

三、药物覆盖。每个保险计划都有自己规定的处方药报销名单,并规定处方药的级别和报销标准。如果您需要长期服用某种药物,尤其是昂贵的特殊药物,在选择保险时应该比较一下哪个保险计划可以报销您需要的处方药。

除此之外值得注意的是,奥巴马医保还涉及到税收补贴、自付费用补贴等问题,这些因素综合起来考虑就会显得相当复杂。这就需要专业资深的医疗保险顾问根据经验结合税收方面的专业考虑,视您的具体情况来给出专业的有价值的建议。为此在开放申请期间,建议您联系易保医疗保险顾问团队咨询,易保每周7天都在帮助大家。

我们强烈建议大家在2022年12月15日之前申请,这样您的保险才会2023月1月1日起开始生效。12月15日之后申请的保单,生效期会延后一个月。

接下来是大家最关心的问题:究竟在一年里,您在医疗保险上需要承担多少费用呢?

一、保费 Premium这是您每个月需要支付的,您要衡量这个支出。不过保费在总费用中只是占一部分而已,支出费用的高低取决于共付额、个人承担比例、免赔额以及自付额上限,这四个部分与保费共同决定了您可能产生的全年医疗费用。

谈到保费,不得不说多亏了《平价医疗法案》(Affordable Care Act) 俗称“奥巴马医保”,使得保费只与以下四个因素有关:第一:年龄;第二:收入;第三:居住地的邮编号码;第四:计划类别(铜、银、金、白金)。

医疗保险公司在设定保费时不会因为您的性别、目前或过去的健康史而增加或减少。

二、共付额 Copay

指的是您为医生的服务或处方药等特定医疗服务所支付的固定金额,是保险公司与您分摊费用的一种方式。例如看家庭医生挂号费$20, 专科医生的挂号费$50。

三、个人分担比例 Coinsurance

指的是医疗保险公司与您分摊费用的另一种方式。例如,如果保险计划写明20% of coinsurance,指的是您将支付挂号费之外总费用的20%,另外80%由保险公司承担。

四、免赔额 Deductible

免赔额是指在保险公司承担费用之前,你需要自掏腰包支付的所有医疗保健服务,包括共付额Copayment 和个人分担比例 Coinsurance的总金额。例如免赔额为$1000, 意味着这一年内$1000以内的费用需要自付,直至累积费用达到$1000之后保险公司才开始分担。

五、最高自付金额 Maximum Out-Of-Pocket (MOOP)

最高自付金额,也称为自付额上限,是您一年内支付医疗费用的最高金额。在达到这个金额之后全部由保险公司承担。

2023年:

个人计划的最高自付额上限为9,100美元,

家庭计划的最高自付额上限为18,200美元。

“奥巴马保险”四个金属分级(Metal Tiers)是什么?

根据保险公司与消费者分担费用的比例而划分的不同级别的计划以金属的名称来命名,就是我们常听到的“铜计划”、“银计划”的由来。

铜(Bronze)计划— 40%消费者/60%保险公司

银(Silver)计划— 30%消费者/70%保险公司

金(Gold)计划— 20%消费者/80%保险公司

铂金(Platinum)计划— 10%消费者/90%保险公司

*分担费用比例因具体保险公司计划不同而可能有细微差异

一般来说,铜计划的月保费最低,银计划的月保费比较亲民,金计划的月保费较高,铂金计划的月保费最高。

众所周知,在美国想要找到一个适合自己且负担得起的医疗保险计划实属不易。根据易保医疗保险团队多年服务客人的专业经验,我们建议考虑以下三个方面:

一、金属等级。如果您比较年轻健康,平时很少去医院或者很少用到医疗保健服务,那么,可以考虑一个保费相对较低的铜计划,一旦发生未知健康状况依旧有最高自付额上限,可以保个万一。一般情况下,银计划是大多数人的最佳选择,保费相对比较亲民,免赔额和自付额都相对铜计划低。

二、医疗服务网。每个保险公司的计划都有自己的医疗服务网络覆盖范围, 选一个网络覆盖范围广的保险计划对于需要经常看医生,特别是需要看专科医生的人来说尤为重要。您需要确定您固定看的医生是否接受这个计划,是否在网络内。而且有些计划看专科医生需要家庭医生推荐,并需要事先授权,而有些计划则不需要。

三、药物覆盖。每个保险计划都有自己规定的处方药报销名单,并规定处方药的级别和报销标准。如果您需要长期服用某种药物,尤其是昂贵的特殊药物,在选择保险时应该比较一下哪个保险计划可以报销您需要的处方药。

送人玫瑰,手有余香👇"分享"

相关文章

发表评论

暂时没有评论,来抢沙发吧~